洞察金融人性,腾讯CDC首次银行用户首次大调研成果

作者:宗宁

互联网金融发展的如火如荼,这里不仅仅包括新兴的互联网金融企业,也包括传统的金融企业升级转型互联网。在这波大潮中,终于有人关注到一个问题,这些银行的用户到底是怎么样的一些人,他们在金融活动中的习惯到底是什么呢?

就这个问题,2017年微众银行联合27家银行发起了银行业首次用户体验大调研项目,参与银行既包含大中型国有银行,也有部分城商行、农商行,调研初探成果的发布,让我们对整个金融行业用户今天的习惯有了一个大概的认识。

报告的初探成果

这次调研,是由微众银行和腾讯用户研究与体验设计部(腾讯CDC)联合发起的“银行用户体验联合实验室”主导的,在11月9号,初探成果在腾讯全球合作伙伴大会的创想·微众银行分论坛发布,引发了现场观众的热情关注,因为这些数据都太干货了,很多人都能在其中看到自己的影子,也发现了自己消费行为的不当之处,并可能会在未来的日子里,去修正自己的很多习惯,这显然是大数据带来的积极部分。

这次会议上发布的报告只是初探成果,完整版报告会在12月发布,但此次发布的数据确实引人深思。微众银行和腾讯CDC之所以要下功夫去做这样一次耗时费力的用户调研,核心目的还是希望能够通过真实的用户数据分析,给整个行业的创新发展提供一些前瞻性的判断。这个事情是每个银行都需要做的,但还是需要像微众银行这样一个在理念和技术上有优势的银行来牵头,大家才更愿意配合和信任。

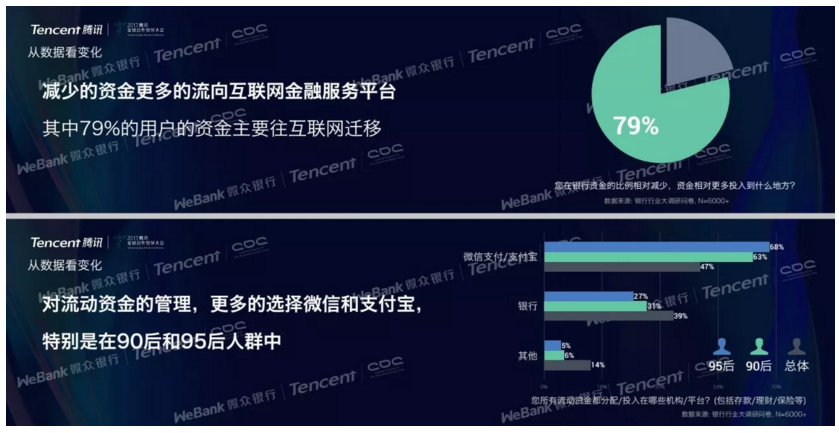

从整体的情况来看,在过去一年中有37%的用户在银行中的流动资金开始减少,这些钱的绝大部分都流入了互联网金融服务平台,比例近八成。

所以可以看出,互联网金融正在快速的成为普通人理财的重要渠道。而在这些转移自己流动资金的人群中,比例更高的是90后和95后,他们对于互联网金融更亲近和熟悉,同时超过六成的资金会进入到微信和支付宝平台进行打理,也证明了两家平台的实力所在。

信用卡从85年开始发行,到现在三十年时间才在较发达地区变得普及,而手机支付则在四五年的时间内迅速普及,从这个角度来说,现在金融行业的变化速度已经远超过去,银行如果还是按照之前的方式去感知市场,势必会被互联网金融挤压,引发市场格局变化。所以银行用户体验联合实验室的成立就是想要探索移动互联网的普及,用户对金融服务的需求变化,然后把这些变化分享给银行业,让大家可以更快更好地提升服务水平。

用户到底需要怎样的金融服务

“银行用户体验联合实验室”以资金的流转为出发点,通过开销、透支、结余三个方向,采取六种研究方法,包括专家访谈、深度访谈、焦点小组、问卷调查等等,三种分析方法,包括用户画像、满意度评估、用户旅程地图,来深度研究分析数据,得出更为全面真实深刻的结论。

比如用户在一个平台上的消费行为,会促使他使用这个平台的延伸金融服务,例如淘宝购物用支付宝,然后又用余额宝理财。这说明了用户的使用习惯还是需要使用场景来养成。大部分用户会选择绑定银行卡,但这些人不会绑定自己所有的卡,这更多是出于安全和使用习惯的考虑。

高收入人群中信用卡的持有数量已经超过了借记卡,说明大家因为各种原因办了很多信用卡,但资金却主要存在一两个银行内。简单地说,互联网金融产品的安全感,来自于用户的习惯性使用,而如何让他能够习惯这个产品,那么就要让产品变得更加易用和高频。

从透支的角度来看,用户使用信用卡的原因主要还是为了刷信用方便今后建立自己的信用档案,再就是不占用自己的自有资金,先花着别人的钱。

而分期付款可以帮助大家提前实现消费,也是非常普遍的选择。这样积累起信用来之后,就可以获得更多的金融服务的优惠、更好的服务以及更好的产品或者奖励。

而用户在贷款的慎重程度上无论是对互联网金融企业还是银行都是一样的,大家不会轻易去借钱,但选择互联网平台的主要原因就是还款借款更方便快捷,包括程序和风控门槛都比较低。

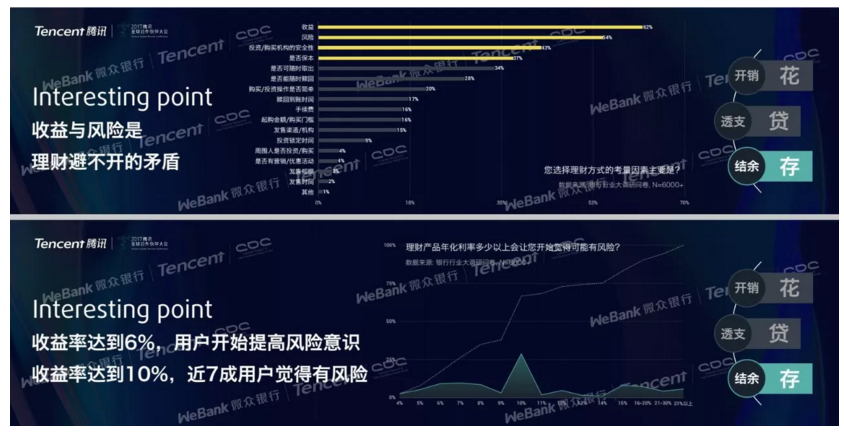

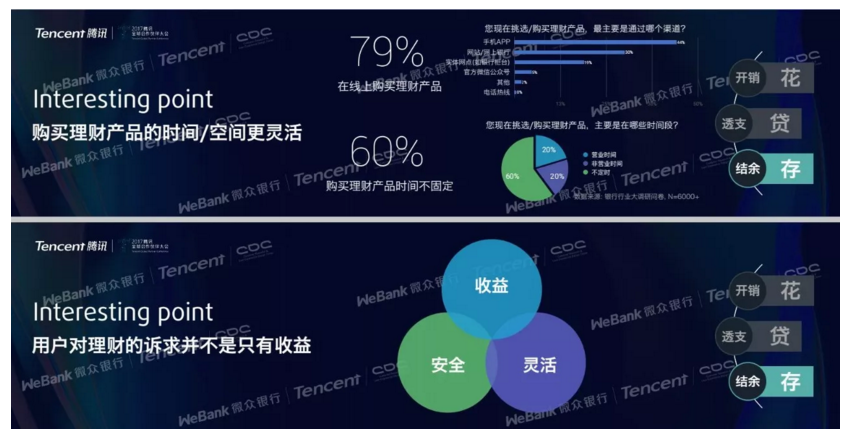

在理财产品方面,用户考虑的第一因素还是收益率,但现在的用户已经有了越来越强的风险意识,利息超过6%就开始有顾虑,到达10%后七成用户觉得会有风险。当然在手机上购买依旧具备方便的优势,灵活也成为收益和安全之后的第三大考虑要素。

银行业备受诟病的无非就是业务办理效率低,尤其是窗口排队之类,让很多人深恶痛绝,所以非常希望能在手机端解决大部分问题,让金融产品更为灵活方便是一个移动互联网时代的必然要求。

知道用户的需求才能让用户更满意

手机银行app的用户满意度只有71.3%,与腾讯产品近10年来的满意度平均分有不小的差距,这也带来了很大的优化空间,所以这份调研初探成果对于传统银行来说还是非常有意义的,起码可以发现自己的不足并且通过优化来弥补这个问题。

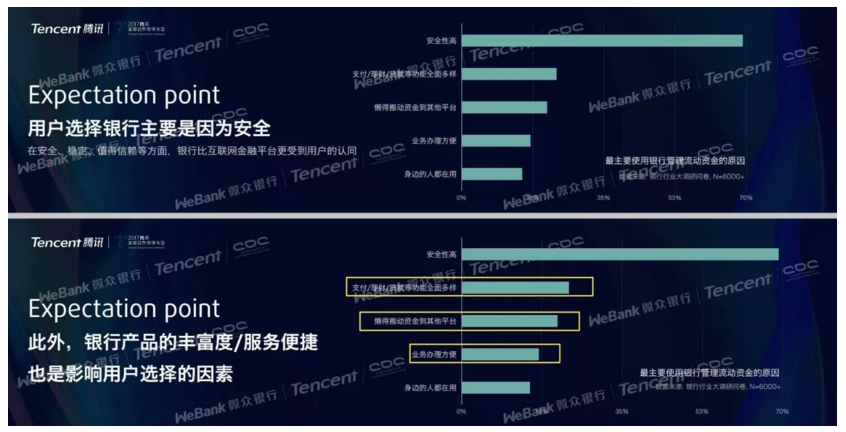

不过因为银行在中国意味着安全,所以大家还是愿意把主要的资金放到银行去打理,这也给银行提出了更高的要求。用户希望银行能够提供更快捷和方便的服务,同时也希望能够在一个平台上,完成存款、贷款、回款、投资、理财、支付等全方面的需求,实现一个完整的现金流闭环。

喜欢一站式解决所有问题是中国人的特点,尤其是像金融这种东西,钱如果在银行中转来转去,那么会让用户感到麻烦和厌倦,所以一站式多场景的解决所有问题,是一个刚性需求。而互联网金融从一定程度上解决了这些问题,分流了银行的客户,当然相信在银行的用户体验提升起来后,还是会把客户重新争取回来的,毕竟金融的核心还是安全第一,国有银行的信誉是其最大优势所在。

这次调研在用户满意度和重要度方面做了非常深度的分析,发现了很多需要优先改良的方向,尤其是在重要程度上的调研,明确了产品优化的轻重缓急,可以帮助银行更高效的进行优化。

而后续对用户进行类型细分,也是一个非常有价值的工作,让银行更加了解自己的客户和行为,是整个行业提升和进步的基础。尤其是在大数据和人工智能时代,通过数据调研来不断完善业务,也是一个非常重要的进步方法。

谁能够更好的分析这些数据,并快速的做出自己的改变,谁就能真正的走在这个行业前面。而从目前我们看到的数据来说,金融用户的特征还是非常有迹可循的,在增量市场日渐萎缩甚至用户不断流失的当下,提升自身的服务体验并且不断的深挖已有忠实用户的需求,可能才是更关键和更有效的。未来这份报告可能会成为银行业发展的指南针,也希望微众银行能够把这份报告持续的做下去,为中国银行行业的发展做一份年鉴。

总体而言,这份调查初探成果的数据和结论,都是非常有价值的,也是行业内少有的基础调查,花更大的力气只为看清全盘的局势,这份工作也非常值得去称赞,因为这对全行业都有益处,是一个非常公益的事情。希望在12月份完整版报告正式发布后,能让我们看到更翔实的内容,获得更大的启发和更清晰的指向。

本文转载来源: 万能的大熊